���Ї����õخa�F��lչڅ��ȫ���x

|

���ڣ����A����&�����ϰl����棬���x�Ї����õخa�F���c�lչڅ�ݡ����ָ����δ���Ї����õخa���ʬF���^��ȼ������Ļ��w����D׃���I�Nģʽ���\�Iģʽ�D׃���خa��u�ؚw���α��|��ӯ��ģʽ�ɡ���һ����Ԫ�������D׃�ȴ�څ�ݡ��������}�Ļ����΄��Ƿ����\�I�̣��㝙�������������F��ȫ�a�I�����w�Ƿ��յ�ͬ�r���l��IP����+����Ʒ�������Ŀ�\�I�ĘI�շ��������õخa�lչʢ�硣 |

�����ڂ��y�خa���^�S��ʮ��֮�������e�O�����D�ͷ���

������������҇������Ј��lչѸ�͡�2015�꣬�҇������˔��_40�|�˴Σ�������1.2�|�˴Σ������볬�^4�f�|���������νM���A�y����2020�꣬�҇����ɞ������һ����Ŀ�ĵغ͵��Ĵ��Դ�Ј�����Σ�2015���҇��Ļ������P�a�I����ֵ27235�|Ԫ��ͬ�����L11%���^ͬ��GDP���x���ٸ�4.6���ٷ��c���Ї��Ļ��a�Iռ���������ı��ؼs6.2%����ǰʮ���w���I�ȡ��ɴ˱������Ļ������P�a�I�Ǯ�ǰ�������L��һ�����c���������m�������L����������������

|

|

�����ڴ˱����£�Ŀǰ���г��^1/3�İُ������M�뵽�����õخa�I���^������һֱ���Á������õػ�I�N�����^���������ء������Է��՞���ĵĮa�I�خa�����õخa��Ҫ˼�����M����������׃�����Ј��h��׃�����T�����أ��������õ��\�Iʹ�Y�a��ֵ����ֵ����lչ�������������Y�a�\�I������ǠI�N���档

�����S��δ���ȼ�������u�ɞ��˂���һ�N���B�����ʽ�����õخa���_�����خa�ИI����һ���S��ʮ�ꡣ |

���F��

���^��ֲ�ʧ��

�����҇����õخa��Ҫ��������Ȼ�YԴ�^�õą^�^��lչ�����������@�����ϡ��h�������L��������^����Ŀ������࣬�քeռȫ�����õخa��������21%��17%��16%��������꣬���ϡ��ɏV���}�|�ϵ^���õخa�lչҲ�dz�Ѹ�٣�����^��ռ��ȫ�����õخa������78%����ͬ�^��������Ե���ɫ�˺�������

|

|

* ���ϣ����õخa�����ߡ��������ڃ��Ě��l�����I�����^�YԴ����ȫ�����õخa�_�l�������鼯�Ѕ^�������_�l���ؚw���ԣ�

* ���ϣ��Ļ����Ξ錧�����ڳɶ����ؑc���Fꖺ������ȳ��У��Ŀע���Ļ���ɫ���_�l�c���죻

* �L���ǣ������Ⱥ���5+2���M�����L���Dž^���l�_�����л�ˮƽ�^�ߣ�������������õ��YԴ�_�l���ޡ��^����Ŀ��Ҫ�M������Ⱥ���5+2�����e�ȼ������⣬�L���Dž^��������ɫ������С悽�����lչѸ�٣�

* �h�������I���ȼ����Ԫ�ͺϷ���lչ���h�����^��M�㱱����Ⱥ�ͽ��ȼ���������ԓ�^����ОI�����I����ɭ�ֵ���ϡ�ȼ������YԴ��Ŀǰ���εخa�Ŀ��Ҏ���и�ɽ��ѩ����Ȫ���B������ُ��ȶ�N�ͺϘI�B�M�ϣ�

* �ɏV�c�}�|�ϣ�����֮�㣻�ɏV�^�������ˣ��I���YԴ���ף��}�|�υ^��ɽ�w����������Ȫ����Ȼ�YԴ�S�����@�ɂ��^��Ŀǰ�ԞI����ɽ�w�����}�������εخa�Ŀ����������С���֞I������Ȫ���ߠ������Ŀ��δ���ЏV韵İlչǰ���� |

|

|

���^����ه��Ȼ�YԴ

| ������ֹ��2015��ף�RET�����Ї��̘I�خa�о����ĽyӋ�l�F���҇����õخa�����u�c�Ԟ�ɽ�ء����I�͞I������Ȼ�YԴ�����߷քeռȫ�����õخa��������13%��29%��24%����Ӌ�_66%���S���҇����õخaͬ�|���F����u���أ��͑���Բ���Ć��}���_ʼ�@�F����˽������������Ȼ�YԴ���I�������I��ɽ�أ����u�c�_�l���Ŀ�����½�څ�ݡ���14��ռ��78%��15��ռ��64%��

|  |

| ������һ���棬�҇����õخa���w�����N�۞�����ɽ�ء����I���I������Ȼ�YԴ�����Ŀ����هסլ�N�ۣ������иߠ�����ͧ�a�^���_�l���Ŀ����Ӹ߶˄e�������Y���c�YԴ���Ϸ������^��Ҫ������lչ���^���õ����}���@������С悵����õخa���N����ه�������^����ǰ�߾����õسɱ��͡����m���TƱ�����Լ������̘I�͵خa�Ŀ�Ŀ��ٻجF�ȃ��ݡ����ߵ��_�l����Ҫ���Ӳ��Ͷ�룬�P�I�����_�l����ν��x�������Ŀ�����Ěvʷ�Ļ��rֵ���ژI�B���������\�I���յȌ�������Ŀ�Ī���֮̎���ڳ�悻�څ���£�δ���Ј��C���� |  |

|

|

���_�l����

Ұ�U���L�r����2012-2014����

12-14�����҇����õخa����lչ�r�ڣ���������Ŀ��2200����ƽ�������_83%��һЩ�_�l�̴��� ���Ļ����������Ρ��Ļ��ӯ���Ȧ�أ����µ͌Ӽ���ͬ�|���Ŀ����_����

��ֹ��2014��ף��������ҽyӋ�ֽyӋ��ȫ�����õخa�Ŀ7965�������д��������Ŀ��589�����@Щ�����Ŀƽ�������_��2043�ף���ƽ��ȥ���ٶȞ�12��/�£���ɴ���ȥ����Ҫ14�ꡣ |  |

�_�l�ͳ����D���꣨2015����

2015�֮꣬ǰ�^���_�l����Ć��}���@�F��֮ǰһ��äĿ���L����λ���壬���N�۞��������Ŀ��u���Ј���̭�����Ј������^�ߣ����w�M���N�ۜ��N�ڣ������҇����õخa�_�l����ͳ���15���҇��H��736�������Ŀ�����ٴ��������9%��ֵ��ע����ǣ��@������736���Ŀ��601����IͶ�Y�_�l����һ���棬��ֹ��15��ף��҇��_�l���\�I���õخa�Ŀ����I����5297�ң��^2014��p��27�ң��@Щ���ֱ������҇����õخa�ИI���ж������������ИIϴ���{���������_��Ļ�� |

|

���ٻ������ٳ��l��2016����

�M��16�꣬�҇����õخa�İlչ�ؚw���ԡ�2016�ϰ��꣬�����Ŀ1243�������������������AӋδ����һ�������ۺ��������Գ�������õخa���_�l��I���ɞ��ИI������������ͨ�^��ُ�������ȷ�ʽ���@���YԴ�l�����õ��Ŀ���Ķ����FҎģ�����a�I���İlչ�� |

|

|

��δ��څ��

�������Ј����^�⡢�ȼ������Ļ����w����D׃

����IMF�����H؛�Ż���M�����yӋ��2015���Ї��˾�GDP���_��7990��Ԫ��2016���_��8500��Ԫ���ҡ����������ǣ�10��ǰ�������A�Ӽsռ���ο��˔���65%�� ��Ŀǰ���Юa�A���ѳɞ����ε�����܊��ռ�ȳ��^50%���Ї����M����ȫ���M���þ������3.0�r�����C�����e�ȼ١��Ļ��w���}�Θ���ð�U���w��������������a�������M�ߌ��aƷ����Ҫ���Mһ����ߡ�

�����AӋδ�����T�����B�Ρ�̽�U������Ό�Խ��Խ�ܵ��Ј��gӭ��ס����ʽҲ�����Ӷ��ӻ������N����Spa��������ӡ�ڤ����غ͑����OʩҲ��׃�ø��鳣Ҋ��ͨ�^���f�����e�O�����ʽ������������չ�_���Ұl�F֮�á� |

|

|

|

�������r�����I�Nģʽ���\�Iģʽ�D׃

| �������خa�M������r�������߸ܗU����Ͷ�롢�������D���F�������������y�ԠI�N�錧����_�lģʽ��u�y�Ԟ��^�����������õخa���Ď�ʮ�fƽ����������ƽ��������_�l������һ������3��5�����ϲ����γ�ҎģЧ���������Ŀǰ�ڻ��A�Oʩ������ײ����ƣ��������Ѕ^סլ�DZPһ���M���A�ۣ����õخaҪ�ҵ�ȫ�µ��_�lģʽ�� |

|

|

|

����u�ؚw���α��|

�����S���ھ����Ρ��֕r�ȼٵ�ģʽ�d��δ�팢�����F����Ķȼٷ�ʽ�ɹ��x�����M��ʽ�c����Ҳ�S֮�l��׃�����ܶ��˲���Ը�����Xȥ�I�ȼٷ������������ϡ���弞��ȅ^������õخa�Ŀ�������N�۾������mȱ���˚�Ć��}���o�_�l�̎����ܴ���Y�����������Եخa��ʽ�̾���ȡ�������İlչģʽ��ʽ����K�Y��

����δ�������õخa���ؚw���α��|����Ҫ�_�lģʽ�ЃɷN��һ�N�nj����������O�£�ͨ�^���Ύ��ӷ��خa�rֵ�������Լ����α��팍�F���õ�����ӯ�������������f�_���L��ɽ���H���ζȼم^�����ڵĖ|���A�S�ǵȣ���һ�N��������ˇģʽ��ͨ�^��ɫ���Ύ���ģʽ���硶�γ�ǧ���顷�c��ӡ��������ϵ�С����ģʽ�P�I�c�������ͨ�^�Ļ��ھ�����ʽ���\���·f���ַ��o�οͮa�����Ե�ҕ�X���ܣ�������I�ľC������Ҫ��ܸߡ������ڱ�����С���εخa�_�l��I���f�����Ҫ����һ����С�������ķ�ʽȥ��ͻ�ƣ���ѕr�g����ǰ�ڃ��݄����ϣ��������Ĺ�һ�ӣ���Ʒζ�ͷՇ��A���Ј������� |

|

|

��ӯ��ģʽ�ɡ���һ����Ԫ�������D׃

| �������õخa�ij��ڵ��YԴ�cҎģ���������ĮaƷ���\�I�����ĸ�����������ӯ��ģʽҲ����u�l��׃�����^ȥ����Iӯ����Ҫ��Դ�ڵخa�N�ۣ����ڵ���I���������U���յȃHռ��С���ء���δ����˫@ȡ������������g�c���m���������棬�_�l��I�ݱ�Ҫ�ҵ��µ�ӯ��ģʽ�� |

|

|

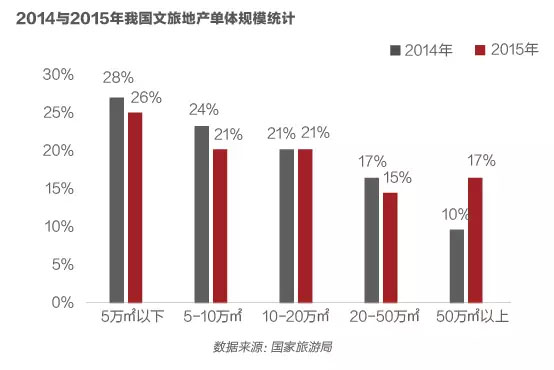

�����wҎģ�ʬF�ɘO��څ��

| ������2014-15��Ĕ������ȁ�����ռ��Ҏģ��50�fƽ�������ϵ����õخa�Ŀռ�ȣ���14���10%��ߵ�15���17%������5�fƽ�����ԃȵĘOС�����õخa�Ŀռ�Ⱦ��S����25%���ϡ��҂��A�y��δ�����õخa����ɘO���������O�͡��OС���ɂ�����lչ��

���� |  |

| �������O���͡����õخa�Ŀ��ȼم^�ķ���lչ��������2016���_�I���Ϻ���ʿ��ȼم^�͏V�|�L¡���F���麣�M���L¡���H����ȼم^������gҎģ�����μ����������w����������Ƿ����aƷ�Ӵε��S���ȣ�ͨ�����оƵꡢ���ۡ�����ʘ��ȳ���Įa�I����ס��@�����ڣ�һ���棬�S�����M�����ζȼ�����Ķ�Ԫ������ɫ�������Ի������������յ��Pע�ȼ����������{���@ʾ��49%���������εخa�ØI������Pע���Dz�����ס����⣬ُ��t���������\�������Pע��Ҳ���^�ߣ��քe��35%��27%��27%�� |

|

�����ο͵��ȼم^���棬ͨ��Ҏ��3�쵽һ�ܵ��г̡���ˣ��_�l����Ҫ�ڔU�����_�l�Ŀ�w���Ļ��A�£��ڮaƷ�M�Ϸ��棬�������µĮaƷ�ΑB���Y���ԝM�����M�߶�Ԫ���Ķȼ�������һ���棬���������õخa�Ŀ���T������Ҫ��Ҳʹ���_�l�̱���и��������ƽ�����档

�������OС�͡����õخa�Ŀһ��֞���һ�N�Ǹ����F����������ԏጂ��y�Ļ������Ϻ���������ӷ����ɶ���խ���ӣ���һ�N����ȫͨ�^�������һ��ǰ��δ�еģ����Еr�К�Ϣ�����ήaƷ�����Ϻ����ӷ�������798�ȡ�����OС�͡��Ŀ������λ���ʣ�������}�Ļ����ܸ��õ؝M������x�Ј�������Ƭ���r�g�����e�w�����δ����ÿ�����л���С�����õخa�Ŀ��ݗ��һС�r�ԃȵĽ����x�Ј���

|

|

|

����ɫС患���һ���_�l���c

����2016��7��1�գ�ס���������Ұl��ί��ؔ�����ϰl���ġ��P���_չ��ɫС�����������֪ͨ�����ᵽ��2020��ǰ��������1000��������ɫ�����л�������ɫС悡�10�·ݣ�ס�����������҇�����127����ɫС����Ρ���ɫС悌��ɞ����õخa��һ���L�ڣ�

����Ŀǰ�Ј��ϵ���ɫС悴��·֞���һ���ԭ�йŴ塢�������lչ����������С患����߂������YԴ����vʷ�Ļ��������Ļ���Ʒ�Ʋ���r�I���e���ȼٵ��YԴ���@Щ�YԴǡǡ�Ǻ���ɫС�ֱ�����P�ġ���һ��ǽ��������YԴ����ͨ���ݵ��½�������С患��羰�^���С��w�����e�����H�L�顢����a�I�����Bʾ�������ήa�����е�С悡� |

|

�������ϣ�δ���������x�ϵ���ɫС患��Ȳ��ǂ��y���x�ġ�悡���Ҳ���Ǯa�I�@�^��һ���^�����Ǽ��a�I���Ļ������Ρ���^֮����һ�w�����;����λ�����Ԯa�I����ģ����Ŀ���d�w�����a��������B��ںϵ�һ���ض��^���Ǯa�I�d�w��Ҳ�����ÿ��g��

������ˣ���ɫС悵��_�l���죬�������㱾�ص���ɫ�a�I����С�ע�돊��a�I֧���c�������������B�����B�ϡ��ʘ����N���ӵ����M�Y�����N���ӵĮa�I�I�B�����M�Юa�I朵�����γɮa�������N���аlһ�w������Σ�Ҫ���������Ļ��YԴ�A�x������С���Ȼ�����B���Ļ������^�������YԴ���ҵ�����С悲�ͬ�������Ŀ�����|���Դ˞������c�������c��߅�����Ŀ�_�l��ͬ�|�����������Ҏ���m���Ј���С����ήaƷ�wϵ�����������Ј���

���� |

|

|

��վ֩���ģ�壺

国产91极品福利手机观看

|

日韩免费精品视频

|

亚洲国产精品一区二区美利坚

|

91入口免费网站大全

|

97视频精品全国在线观看

|

国产同事露脸对白在线视频

|

91精品久久久久亚洲国产

|

精品久久人人爽天天玩人人妻

|

免费久福利视频在线观看

|

99国产精品自在自在久久

|

久久国产精品一区二区

|

国产亚洲精品热视频在线观看

|

免费99精品国产自在现线

|

99久免费精品视频在线观看2

|

一级片韩国

|

国产精品第一国产精品

|

色人视频

|

欧美成人精品一区二区三区

|

成人精品一区日本无码网

|

97精品伊人久久大香线蕉

|

国产一级影视

|

国产午夜视频在线观看

|

中文字幕在线看视频一区二区三区

|

日韩一区二区在线免费观看

|

人妻久久久一区二区三区

|

亚洲av无码av男人的天堂不卡

|

欧美一区二区三区在观看

|

日本久久久久一级毛片

|

中文字幕一区二区三区免费看

|

亚洲男人av香蕉爽爽爽爽

|

亚洲av无码成人黄网站在线观看

|

国产又色又爽又黄的免费软件

|

日韩国产欧美在线观看一区二区

|

一级毛片一级毛片一级级毛片

|

亚洲精品国产福利

|

夜色邦成人网

|

国产高清视频免费在线观看

|

99精品国产高清自在线看超

|

天天干亚洲

|

午夜亚洲福利在线老司机

|

午夜 在线播放

|